به گزارش پایگاه خبری اقتصاد جوان : مقولهی به نام کسب و کارهای اینترنتی که بخشی کلیدی از الزامات اجرایی تجارت الکترنیک در دنیای امروز است در سالهای گذشته با جدیت زیادی مورد توجه کسب و کارها و نهادها قرار گرفته است و به صورت عملی و مستند به تبصره یک ماده ۱۲ قانون نظام صنفی (حذف شده در سال ۱۳۹۲) در جریان تنظیم آیین نامه ساماندهی فعالیت و نظارت بر فروشگاههای الکترونیکی توسط «وزیر بازرگانی» در آذر ماه سال ۱۳۸۸و متعاقب آن در سال ۱۳۹۰ مورد دقت قرارداده شد. در این آییننامه به منظور حمایت از حقوق مصرف کننده، فروشگاههای الکترونیکی موظف به دریافت کسب پروانه از اتحادیه مربوطه و درج نمایهای موسوم به نماد الکترونیکی شده و مسئولیت هر گونه خسارت به مصرف کننده در صورت عدم «داشتن پروانه کسب» بر عهدهی وی قرار داده میشود.

با این آیین نامه بکارگیری نماد اعتماد الکترونیکی برای فروشگاههای الکترونیکی تبدیل به یک ارزش شده و مشتریان آنها وجود نماد را نشانهی مجاز و قابل اعتماد بودن کسب و کار مربوطه میدانند.

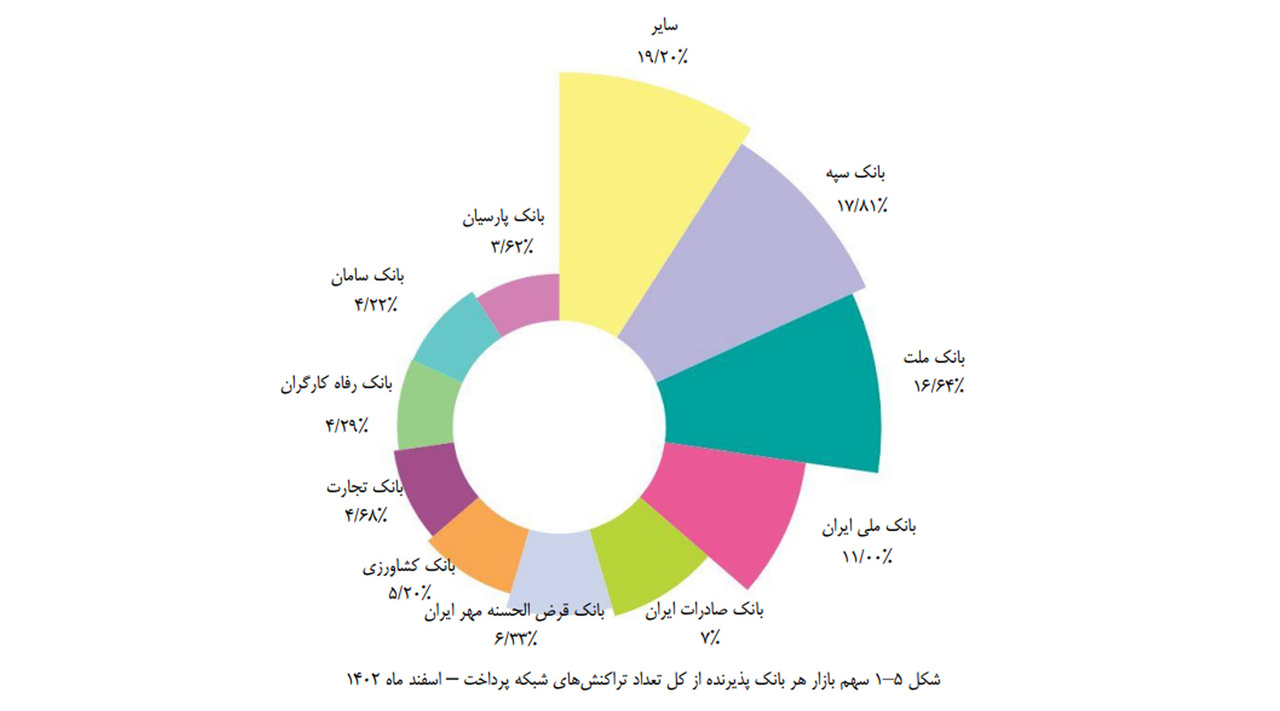

در این بین نظام پرداخت الکترونیکی در کشور نیز توسعه یافته و امکان پرداخت بهای کالا و خدمات از طریق درگاههای اینترنتی توسعه مییابد و پرداخت از طریق کارتهای بانکی کمکم به صورت متمرکز و یکپارچه درآمده و شبکه شتاب مفهوم امروزی خود را پیدا میکند، شبکه شتاب محصول شرکت خدمات انفورماتیک است که بزرگترین شرکت و شرکتی دولتی در ارائه خدمات بانکی است، بانکها برای ارائه خدمات پرداخت خود موظف به تبادل اطلاعات در این شبکه میشوند و در عین حال خدمات پرداخت خود را به ارائه درگاههای اینترنتی نیز توسعه میدهند، با گسترش ترافیک و تراکنشها و مشکلات متعدد مغایرت و اختلافات ایجاد شده بین بانکها با الزمات ایجاد شده و لزوم هماهنگی و سرعت عمل، بانکها موظف به ایجاد شرکتی مشترک برای تجمیع خدمات ارائه شده از طرف شرکت خدمات انفورماتیک شده و شرکت شاپرک با سرمایهگذاری سهامی (بر اساس تعداد پایانههای فروش فیزیکی هر بانک) ایجاد میشود. این شرکت در سالهای بعد عملا مجری مصوبات بانک مرکزی شده و عملا شرکت خدمات انفورماتیک در لایهی سرویس دهنده زیرساختی و بدور از نگاهها قرار میگیرد.

در این میان شرکتهای توسعه تجارت الکترونیک بانکهای سرمایهگذار مطرح در شاپرک نیز به مجوز شرکتهای ارائه خدمات پرداخت مزین شده و فقط ۱۲ مجوز از سوی بانک مرکزی برای این شرکتها و چند شرکت خاص صادر میشود و پس از آن هرگونه صدور مجوزی به دلایل مبهم و نامعلوم متوقف شده و انحصار نامتعارف و نامانوسی مورد حمایت ضابطهگزار یعنی بانک مرکزی ایجاد میشود. در این میان شرکت شاپرک نیز کمکم خود را به عنوان مجری نظارت و اجرای ضوابط ضابطهگذار به بانک مرکزی نزدیک نموده و صفات لختی و شبه دولتی رفتار کردن و همچنین انتصابات خاص را به ارث میبرد و بانک مرکزی برای دور شدن از اتهام ایجاد انحصار هدفمند که طی بخش (ب) بند ۱ مصوبه ۱۰۷۸۳۷ مورخ ۱۵/۸/۱۳۹۷ هیئت وزیران از آن نهی و موظف به انحصار زدایی و ایجاد فضای رقابتی شده بود و در عین حال راضی نگه داشتن شرکتهای پرداخت که صاحبان اصلی شاپرک بودند مقولهای به نام پرداختیاری، پرداختسازی و … در قالب انعقاد تفاهم نامهای که عملا منوط به عقد قرارداد باز هم با شرکتهای PSP بود را ایجاد نموده و عملا شرکتها و افرادی که دارای توان فنی و علاقهمند فعالیت در این عرصه هستند را با محدودیت های فراوان و بدون بهرهمندی از نظام کارمزدهای نجومی که بر اساس منویات خاص به شرکتهای PSP پرداخت میشود را به آن سرگرم مینماید و در واقع کارگرانی بیجیره و مواجب و ظاهرا راضی شده برای PSP ها که عموما در مقوله درگاههای پرداخت اینترنتی ضعف داشته و فعال و موثر نبودهاند را فراهم میآورد و با شعار ساماندهی کارمزدها آنان را به اخذ کارمزد از دارندگان افراد و فروشگاههای استفاده کننده از درگاههای پرداخت اینترنتی و موبایل پوز سوق میدهد.

با گسترش نظام پرداخت الکترونیک و شرایط تحریمی واقتصادی کشور و بروز خدمات مختلف پولی و مالی جهانی مقوله ای به نام پولشویی، قماربازی و کلاهبرداری توسط نهادهای خصوصی و غیرخصوصی با استفاده از بستر الکترونیک رواج مییابد و در این بین نظامهای ظاهرا نظارت شده در سطح وسیعی به استفاده از ظرفیت موجود مینمایند و در این بین نظارت و موثر بودن و مسئولیت پذیری شاپرک و نماد اعتماد الکترونیک زیر سوال رفت و موجب آن گردید تا در آیین نامه اجرایی ماده ۱۴ قانون مبارزه با پولشویی مصوب ۳۰ مهر ۱۳۹۸ در ماده ۱۰۳ و شاید بر اساس آدرس غلطی که از سوی شاپرک و تعداد زیادی از شرکتهای ارائه کننده خدمات پرداخت ظاهرا خصوصی (که ۱۰۰% سهام آنها متعلق به بانکها و سازمانهای دولتی و غیردولتی است) و همچنین شرکای آنها در بخش خصوصی تخصیص هرگونه درگاه پرداخت اینترنتی/مجازی منوط به دریافت اینماد یا همان نماد اعتماد الکترونیک گردد.

در این سالها نیز مرکز ارائه نماد اعتماد الکترونیکی با ادعای هزینه بر بودن مقوله ی ارائهی نماد که عملا یک الزام نظارتی و اقدام خدماتی غیرانتفاعی دولتی بود اقدام به تعیین هزینه برای صدور نماد مربوطه و واگذاری اجرایی آن به نهادهای شبه خصوصی و شرکتهای دولتی زیر نظر وزارت صمت نمود و در اسفند سال ۱۳۹۷ برای سازمان تنظیم مقررات رادیویی باستناد قانون تعیین تعرفه مصوب سال ۱۳۹۳ برای صدور یا تمدید «مجوز نماد اعتماد الکترونیکی» به مدت دو سال مبلغ ۱٫۷۵۰٫۰۰۰ ریال را تعیین مینماید.

به نظر میرسد با توجه به بازار چندهزار میلیاردی کارمزد تراکنشهای بانکی و انتفاع غیر قابل تصور شرکتهای دولتی متعلق به بانک مرکزی، صمت و بانکهای دولتی و غیر دولتی نظیر شرکت خدمات انفورماتیک، شاپرک، شرکتهای خاص وزارت صمت، PSP های دوازدهگانه انحصاری و رانتی و تصدیگری اجرایی آنها در مواردی که بعضا منع شدهاند، مقولههای قانونگذاری و نظارتی و اجرایی موضوع پولشویی، حمایت از حقوق مصرف کنندگان و مسایل مربوط به ساماندهی کسب و کارهای اینترنتی را تحت تاثیر خود قرارداده است به صورتی که تصمیمات در این حوزه حتی اگر بر اثر فشارهای قضایی (صرف نظر از سلیقهای یا قانونی بودن) نیز باشد در مسیر تثبیت و تقویت منافع و منویات آنها بوده و حقیقت تخلفات و مشکلات بروز یافته نادیده انگاشته میشود.

تصمیماتی که ظاهرا بر اساس قانون در نهادهای قاعدهگذار مثل بانک مرکزی، وزارت صمت و امثال آن در تحدید و نظارت علی الخصوص شرکتهای فعال در زمینه پرداختیاری که عملا موتور محرکه اشتغال، بکارگیری نخبگان و تسهیل فضای توسعه کسب و کار و تجارت الکترونیکی اند، اتخاذ میشود نه تنها موجبات توسعه تجارت الکترونیک و کمک به کسب و کارهای خانگی را فراهم نمیکند که عملا با کجدار و مریزهای صورت گرفته موجبات فرار و از بین رفتن سرمایههای انسانی، مالی و اشتغال قابل توجه در این زمینه را فراهم میآورد.

از سوی دیگر نیز عملکرد مرکز توسعه تجارت در حوزه اینماد واگذاری عملیات ارائه مجوز نماد اعتماد الکترونیک در واقع نتوانسته است تاثیر مورد نظر قانونگذار در خصوص پولشویی، اخلال اقتصادی و قاچاق را پوشش دهد و عملا به مرکزی برای تولید درآمد و اشتغال افراد در پستهای ساختار تعریف شده خود تبدلی شده است که ارزش افزودهی معادلی را با توجه به هزینههای اجرایی ایجاد نمیکند و در واقع هیچ تعهدی برای تضمین عملکرد خود به هیچ نهاد یا فردی نمیدهد و در مشکلات بوجود آمده هر چند کلاهبرداری در سایه نماد اعتماد الکترونیک چند ستاره انجام شده باشد، فقط نقش تماشاچی مطلع را بازی میکند. این در حالی است که بر پایه قوانین کشور نظارت و مجازات انتظامی اعضای اصناف مختلف بر عهده انجمنهای صنفی و اتحادیههای مربوطه بوده و در ساز و کار قانونی در صورت عدم رفع مشکل در نهاد مربوطه سازمان تعزیرات حکومتی به عنوان نهاد قضایی با ارجاع موضوع از سوی صنف مرتبط و به عنوان مرجع کارشناسی تخصصی به آن رسیدگی مینماید.

لذا به نظر میرسد اعطای نماد بی ستاره با تدابیر تبلیغ شده و با مبلغ ۵۰ هزار تومان صرفا به منظور حفظ جایگاه نهاد مربوطه بوده باشد؛ ضمن اینکه بسیاری از کسب و کارهای خانگی و کوچک و افراد مشارکت کننده در بازارگاههای الکترونیک عملا با شرایط مربوط به اخذ اینماد تناسبی ندارند و تعهد بازارگاه در صورت تطبیق ضوابط مالیاتی و نظارتی میتواند اصولا بر عهده شرکت مجری آن باشد تا این بخش از کسب و کارها از گردونه فعالیت قابل نظارت حذف نشده و در فضای خاکستری غیرقابل نظارت و کنترل قرار نگیرند.

هر چند با توجه به اینکه در واقع شاپرک بدوا متعلق به همان ۱۲ شرکت خدمات پرداخت دارای مجوز انحصاری بوده و اقدامات به ظاهر قانونگذارانه اش در راستای اجرای مصوبات قانونی و آییننامههای اجرایی و به منظور حمایت از حقوق مصرف کننده، جلوگیری از قاچاق، پولشویی و اخلال در نظام اقتصادی است اما عملا تنها بخشی از بازار کسب و کارها را تحت تاثیر قرار میدهد که اولا بر اساس فعالیت های فناورانه و اقدامات نخبگانی ایجاد شده است که بدنبال کسب و کار سالم بودهاند و ثانیا در واقع کمتر از ۸% بازار پرداخت الکترونیک کشور و بی شائبهترین حوزههای عملکردی پرداخت الکترونیک است.

در این میان انتظار کسب و کارهای کوچک و دانش محوری که سعی در ایجاد اشتغال، حفظ افراد ماهر و نخبه آی تی در کشور، تسهیل امور اجرایی کسب و کارهای کوچک و دل در گرو ایرانی آباد و آبرومند در سایه نظام جمهوری اسلامی دارند، از نمایندگان محترم مجلس انتظار دارند تا با رسیدگی هوشمندانه و دلسوزانه در حمایت از این قشر، رفع انحصار موجود و برخورداری از منافع این حوزهی کسب و کار برای توسعه و اعتلای کسب و کارها و نیروهای دانشی کشور اهتمام ورزند.

نویسنده: علیرضا الفت/عضو هیات مدیره و خزانه دار انجمن صنفی کارفرمایی پرداخت الکترونیک